ผ่อนรถจะโปะหรือจะปิดบัญชี(คุ้มไม่คุ้ม!!)

วันที่เขียน : 2014-10-09

ผ่อนรถยนต์ชิลๆไป หรือ จะโปะหรือจะปิดบัญชีไฟแนนซ์ไปเลย (คุ้มไม่คุ้มมาดูกัน!!!)

บทความนี้ต้องการแชร์ หลักการ หรือทำให้ผู้อ่านเกิดความเข้าใจเกี่ยวกับการคำนวณค่างวดรถยนต์ อัตราดอกเบี้ย

และส่วนลดที่ได้รับในการตัดสินใจหลังจากที่ได้ขอสินเชื่อมาแล้ว

การชั่งใจอยู่ว่าจะโปะดี หรือ จะ ผ่อนชิลๆดี หรือจะผ่อนทบดี

หรือ อาจเป็นประโยชน์ให้กับคนที่กำลังจะขอสินเชื่ออยู่ ณ ขณะนี้

กระทู้นี้ทำให้เห็นความต่างระหว่างเงื่อนไขในแต่ละข้อว่า ในแต่ละการตัดสินใจของคุณ มันมีผลกระทบต่อเงินในกระเป๋า ของคุณมากน้อยแค่ไหน

สำหรับกูรูผู้รู้ทั้งหลาย หากท่านรู้และเข้าใจอยู่แล้วบทความนี้อาจถูกใจหรือไม่ถูกใจท่านต้องขออภัยไว้ ณ ที่นี้ด้วยค่ะ

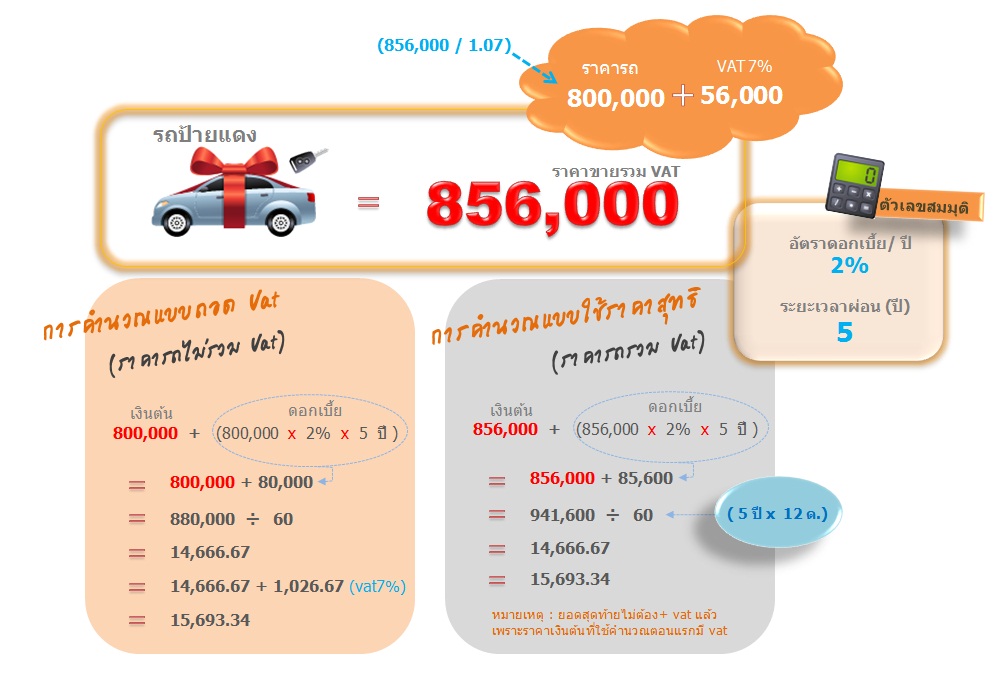

คำอธิบายภาพประกอบ

รถยนต์ราคาสุทธิคือ 856,000 บาท

จริงๆแล้ว ในก้อนนี้จะมี VAT หรือ ภาษีมูลค่าเพิ่ม อยู่ด้วยคือ 56,000 บาท

การคำนวณเพื่อถอด VAT ออกมานั้น ใช้สูตรมาตรฐานก็คือ x 100 แล้ว ก็ หาร 107

แต่ในที่นี้ จขกท. รวบรัดก็คือ หาร 1.07 เลย ก็ได้ตัวเลขที่เท่ากัน

จะสั่งเกตุได้ว่า ไม่ว่าจะคำนวณแบบไหน ทั้งราคาก่อน VAT หรือ หลัง VAT

ผลการคำนวณ ค่างวดก็จะออกมาได้เท่ากันค่ะ 15,693.34 / งวด

ทั้งนี้ในช่องสีช่องซ้าย(สีส้ม) สามารถนำไปใช้กับเวลาคำนวณรถมือสองได้ด้วยค่ะ

เพราะราคารถยนต์มือสองที่ขายกันตามเต้นท์ก็ตาม หรือ ซื้อขายกันเองแล้วเอาไปเข้าไฟแนนซ์ก็ตาม

ส่วนใหญ่ เป็นราคาที่ยังไม่มี VAT ทั้งนั้นค่ะ

อย่างที่เข้าใจสินค้าที่ขายถูกต้องมีการเสียภาษีชัดเจน ก็ต้องเข้า ระบบ VAT7 % (ภาษีมูลค่าเพิ่ม)

ซึ่งหลายๆ คนยังเข้าใจผิดเกี่ยวกับว่า ซื้อรถป้ายแดง เวลาผ่อนไม่ต้องบวก VAT

แต่รถมือสองพอจัดไฟแนนซ์เวลาผ่อนแล้วต้องบวก VAT แต่ที่จริงแล้ว ทั้งสองอย่างก็ต้องมี VAT อยู่ด้วยเสมอ

ขึ้นอยู่กับว่า เขาจะรวมให้คุณตอนไหน ซึ่งผู้บริโภคคนสุดท้ายมักจะถูกผลักภาระภาษีให้รับไปเสมอ

โดยส่วนใหญ่สถาบันการเงินจะเป็นผู้รับผิดชอบ เก็บ VAT จากผู้ขอสินเชื่อเอง

มาต่อนะคะ =>

หลายๆ คนเคยสงสัยและตั้งคำถามว่า บังเอิญเงินเดือนเกิดขึ้น หรือได้เลื่อนตำแหน่ง หรืองานมันเวิร์คมากทำให้รายได้ต่อเดือนมันเยอขึ้น

จากที่เคยดีลค่างวดไว้ 15,693.34 / งวด อยากจะ โป๊ะแบบทบไปเลย เบิ้ลเลยว่างั้น แต่มันจะมีผลอะไรกับชีวิตคุณมั๊ย ลองมาดูกัน

ส่วนใหญ่สถาบันการเงินชั้นนำของประเทศไทย ในการปล่อยสินเชื่อกับรถยนต์จะใช้ระบบดอกเบี้ยแบบคงที่

และในที่นี้ขอเอ่ยถึงแค่ อัตราดอกเบี้ยแบบคงที่เท่านั้นนะคะ

ซึ่งไม่ว่า จะโปะ จะโบก จะผ่อนเกิน มันไม่มีผลกับดอกเบี้ยแต่มันจะกระทบแท้ตอนท้ายแค่นั้น

ถ้าอยากได้ส่วนลดดอกเบี้ย คุณสามารถทำได้โดยวิธีการปิดบัญชี

ซึ่งติดตามอ่านต่อไปนะคะ มีเขียนไว้ ท่อนกลางๆ

ตัวอย่าง 1

คุณผ่อนเดือนนี้เกินไปละ 1,000 บาท จาก ค่างวดปกติ 15,693.34 เป็น 16,693.34

ผลของมันคือ เดือนหน้าถ้าคุณชำระ เท่าเดิม ที่ยอด 15,693.34

และยังคงผ่อน ตามปกติไปเรื่อยๆ จนครบสัญญา

แต่งวดสุดท้าย (งวดที่ 60) คุณไม่ต้องจ่ายเต็มคะ คุณจะชำระแค่ 14,693.34 เท่านั้น

ตัวอย่าง 2

คุณผ่อนเกินไปละ 1,000 บาท ทุกเดือน จาก ค่างวดปกติ 15,693.34 เป็น 16,693.34

ก็คือ

1,000 x 60 งวด = 60,000

สรุปคือคุณผ่อนเกินไป 60,000 บาท

เท่ากับว่า คุณผ่อน งวดที่ 57 = 15,693.34 ยอดเกินคงเหลือ 44,306.66

คุณผ่อน งวดที่ 58 = 15,693.34 ยอดเกินคงเหลือ 28,613.32

คุณผ่อน งวดที่ 59 = 15,693.34 ยอดเกินคงเหลือ 12,919.98

และงวด ที่ 60 คุณจะเหลือเพียงแค่ = 12,919.98 ปิดบัญชี

ตัวอย่าง 3

คุณผ่อนเดือนนี้ผ่อนขาดไป 1,000 บาท จาก ค่างวดปกติ 15,693.34 เป็น 14,693.34

ผลของมันคือ เดือนหน้าคุณก็ต้องชำระ เพิ่ม อีก 1000 ที่หายไป รวมเป็น 16,693.34

หากคุณไม่ชำระ ยอดที่ค้าง

แต่สถานะบัญชีของคุณจะกลายเป็นค้างชำระ..........นะคะ

จะมีการเรียกเก็บค่าธรรมเนียมล่าช้าเกิดขึ้น อันนี้ต้องระวัง (เก็บหรือไม่ มากหรือน้อย ขึ้นอยู่กับสถาบันการเงิน)

เพราะแต่ละสถาบันการเงินมีกฎของการติดตามทวงนี้ที่แตกต่างกัน ความยืดหยุ่นก็แตกต่างกัน

ดังนั้น สัญญากะเขาว่าจะผ่อนเดือนละเท่าไหร่ ก็จ่ายเท่านั้น นะคะ ถ้าไม่อยากให้เกิดความยุ่งยาก

แต่ถ้าคุณ ผ่อนในเดือนถัดไป เป็นค่างวดปกติ 15,693.34

และยังคงไม่จ่ายที่คุณค้างเขาอยู่ 1,000 บาท

ยอดนี้ก็จะค้างไปในเดือนถัดไปและยังคงอยู่ตลอดอายุสัญญา ค้างไปเรื่อยๆ .........

จนกว่าคุณจะจ่ายส่วนที่ขาดให้เขาและจะมีผลทำให้การประวัติการชำระของคุณไม่ค่อยสวย

และส่งผลกับการขอสินเชื่ออื่นๆ ในอนาคต

มาต่อกันค่ะ ====>

คืออันนี้ไม่ต้องสนใจ VAT นะคะ เอาแก่นแท้ของการคำนวณไปเลย

เพราะ (ยอดเงินต้น + ดอกเบี้ย ) x VAT 7% ก็เท่ากับยอด ข้างบนแหละค่ะ

คำอธิบายประกอบทางเลือกที่ 2

ง่ายๆ คือ 60 งวด ผ่อนมา ครึ่งทางคือ 30 งวดทุกอย่าง หาร 2 เลยง่าย ๆ

จะเห็นได้ว่าดอกเบี้ย คงเหลือ คือ 40,000

สถาบันการเงินส่วนใหญ่ กรณีผ่อนมาเกินกว่าระยะที่เขาอนุญาตให้เทปิดได้

(เงื่อนไขแบบละเอียดต้องสอบถามสถาบันการเงินเอง เพราะแต่ละที่ไม่เหมือนกัน)

ถ้าเทปิดหมดเลย เขาจะลดดอกเบี้ยคงเหลือให้ 50 %

ย้ำ ลดดอกเบี้ยคงเหลือ

ดังนั้น หากเทปิด ณ ตอนนี้ ที่ผ่อนมาแล้ว 30 งวด คุณจะต้องชำระเงินทั้งสิ้น

= 400,000 + (40,000 ÷ 2)

= 420,0000

รวมเงินที่ประหยัดได้ 20,000 บาท

ทั้งนี้ก็ได้ข้อสรุปของตัวเลขไว้ให้ทุกท่านประกอบการตัดสินใจนะคะ ว่าแบบไหน ดี หรือไม่ดีเหมาะกับ สถานะการเงินหรือไม่

หรือแบ่งสรรค์บันส่วนให้เหมาะกับแต่ละช่วงจังหวะชีวิตคุณค่ะ

หากกระทูนี้มีข้อผิดพลาดประการใดต้องขออภัยท่านผู้อ่านไว้ ณ ที่นี้นะคะ

และ จขกท พร้อมเอาไปปรับปรุง หรือ แก้ไขข้อมูล เพื่อให้เป็นประโยชน์กับผู้อ่านต่อไปคะ

บทความอื่นๆ

ยอดจัดไฟแนนซ์คิดยังไง จัดได้เท่าไหร่??

เกณฑ์การอนุมัติของจัดไฟแนนซ์รถยนต์

อยากเชคสินเชื่อสำหรับคนติดแบล็คลิส

จัดไฟแนนซ์ให้ผ่านฉลุย !!!! (ตอน มนุษย์เงินเดือน)